Echando cuentas, Meg Whitman lleva menos de un año al frente de HP, y en ese plazo, desde el 22 de septiembre de 2011 ¡han pasado tantas cosas!. Whitman heredó una compañía estresada, a la que aplica una terapia que, por lo visto, será prolongada. El tercer trimestre del año fiscal, lo ha cerrado con las pérdidas más voluminosas de su historia, y con las ventas cayendo en casi todos sus negocios. Inversores y analistas estaban avisados desde mediados de agosto, cuando se anticipó que una amortización contable multimillonaria afectaría los resultados. Es curioso que al día siguiente la acción ganara un 5%, y que el viernes pasado, tras materializarse el anuncio, se hundiera con estrépito.

Es curioso, pero no insólito. La acción de HP ha estado a lo largo de este año más o menos – más bien menos – en el nivel de cotización que tenía en 2005, cuando dimitió Carly Fiorina. La diferencia es que nadie osaría culpar a Whitman por las penurias de la economía, la contracción de la demanda o los desastres estratégicos de su antecesor. En ese orden, o en el inverso, han sido sus problemas de estos once meses como CEO.

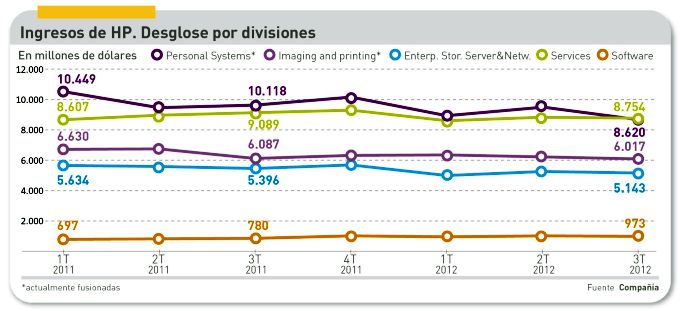

Los ingresos del trimestre cerrado en julio sumaron 29.669 millones de dólares, un 4,9% menos que en igual período de 2011; hay que remontarse al tercer trimestre de 2009 para encontrar una cifra inferior. Las pérdidas (8.857 millones de dólares) no tienen precedentes, y se originan en la amortización de 9.188 millones sobre el valor en libros de los activos de EDS (adquirida en 2008) más un ajuste negativo de casi 1.200 millones sobre el valor de la marca Compaq. De no haber mediado estos factores, el beneficio neto hubiera sido de 1.973 millones de dólares, mejor que en los dos trimestres anteriores.

La decisión de sacrificar dos tercios del valor en libros de los activos de EDS es sintomática. La compañía de servicios informáticos, especializada en outsourcing, fue adquirida en 2008 por el entonces CEO, Mark Hurd, a un precio que ya entonces se consideró elevado: más de 12.000 millones de dólares. Desde entonces, convertida en la división HP Enterprise Services, ha pasado por sucesivas rondas de recortes de plantilla y su equipo directivo ha sido descabecazado varias veces, señales de que algo no funcionaba. Al fin, la semana pasada, Whitman reconoció que se están tomando “las decisiones necesarias para estabilizar el barco” y, de momento, ha nombrado un nuevo presidente ´en funciones`, lo que parece indicar que tiene en mente una reorganización más profunda.

Una manifestación de los problemas de HP es que, entre 2008 y 2012, su cifra de negocios se ha estabilizado en torno a 120.000 millones, y es posible que este año sea inferior. Otra forma de ver las cosas desde la óptica de los inversores es esta: tras invertir más de 60.000 millones de dólares en adquisiciones en una década, el valor bursátil de la compañía está por debajo de los 40.000 millones.

Prácticamente todos los segmentos de actividad de HP han cerrado en rojo el trimestre abril-julio de 2012. Como era previsible, el Personal Systems Group (PSG), que representa el 28% de los ingresos totales, ha reflejado la depresión del mercado de PC con una caída del 10%. Las ventas al consumidor la han sufrido más (-12%) que las operaciones con empresas (-9%). Estos resultados confirman la tendencia general del mercado.

Durante la conferencia con analistas, Whitman les dijo que el inventario de PC en el canal es anormalmente alto, pero ratificó su línea estratégica, prometiendo que antes de final de año – en coincidencia con la disponibilidad de Windows 8 – HP presentará nuevos modelos para “defender nuestra condición de número uno del mercado”.

Mientras se completa la fusión entre ambas divisiones, los resultados del Imaging and Printing Group (IPG) se presentan por separado: ingresos en baja del 3% y descenso del 17% en unidades de hardware (-23% en consumo, +4% en empresas), destacando el hecho de que el beneficio operativo se ha incrementado un 8%. La fusión – insistió la CEO ante las preguntas – mejorará este parámetro al combinar la logística y la cadena de suministro.

Crawford del Prete, respetado analista de IDC, interpreta la drástica depreciación contable de los activos recibidos de EDS como “una buena noticia a largo plazo”. Desde el inicio de la actual recesión, las circunstancias del negocio de outsourcing ha cambiado radicalmente, y los grandes contratos se hacen menos frecuentes, y cada vez más duros de negociar. Además, el advenimiento del cloud computing obliga a innovar en la oferta, y en esta línea HP ha hecho anuncios importantes [nube pública e híbrida] durante este año. Pero, mientras el viraje fructifica, los ingresos de la división Enterprise Services han caído un 3% en el trimestre (un 6% los de outsourcing) y el beneficio operativo ha vuelto a degradarse. En palabras de Whitman, “desde el inicio de mi gestión, he dicho que este negocio necesitaba un golpe de timón y un nuevo modelo”.

El conglomerado de actividades que HP agrupa bajo la sigla ESSN ha arrojado un resultado negativo (-4% en ingresos) desigual. Los sistemas críticos [afectados por el caso Itanium, finalmente ganado contra Oracle] han sufrido una bajada del 16%, mientras los servidores commodity retrocedían un 3%. Whitman se dijo entusiasmada con los avances en los servidores hiperescalares, pero admitió que su contribución al negocio es incipiente. En los sistemas de almacenamiento, el descenso fue del 5%, mientras que el segmento de networking progresaba un 6%, fundamentalmente gracias al mercado chino.

En definitiva, sólo una de las divisiones de la compañía arrojó resultados positivos en el trimestre, la de Software: 18% de aumento hasta los 973 millones de dólares. Es una tendencia significativa, pero el número de licencias vendidas aumentó sólo un 2%. En este capítulo, la integración de Autonomy presenta claroscuros: el altísimo precio pagado en 2011 por la compañía británica, la fuga posterior del equipo directivo y la debilidad del negocio generado hasta ahora, han hecho exclamar a Whitman: “no hay duda de que Autonomy requiere que le dediquemos mucha atención en los próximos meses”.

Como esta es una carrera contra el tiempo, la reestructuración emprendida por Whitman se acelera, aunque en una primera fase tiene más costes que ventajas. Durante el tercer trimestre – relató Cathy Lesjak, CFO de HP – unos 4.000 empleados han dejado la compañía, pero “hasta ahora, financieramente, los ahorros han sido mínimos”. Se espera que antes de cerrar el año fiscal 2012 la cifra se eleve a 11.500, frente a las estimaciones previas de 9.000 bajas.

La conferencia con analistas fue imprecisa en las previsiones, a falta de dos meses para el final del ejercicio. Retóricamente, Whitman enumeró tres fuentes de dificultades: la macroeconomía, las tendencias del mercado y la ejecución de los planes de HP. “Sobre la primera – dijo – nada podemos hacer, y probablemente continuará hasta 2013; sobre la segunda, lo que estamos haciendo es responder adaptando nuestra oferta”. En cuanto al tercer factor, procuró enviar a la bolsa el previsible mensaje de firmeza. Seguro que es lo que los inversores quieren escuchar, pero la incertidumbre pesa demasiado.